北极星储能网讯:2021年度中国电解铜箔出货量达65.6万吨,同比增长48.5%。

2021年受益于国内新能源汽车销量大幅增长带动,动力电池出货量大增,中国电解铜箔行业持续保持较高的增长态势。

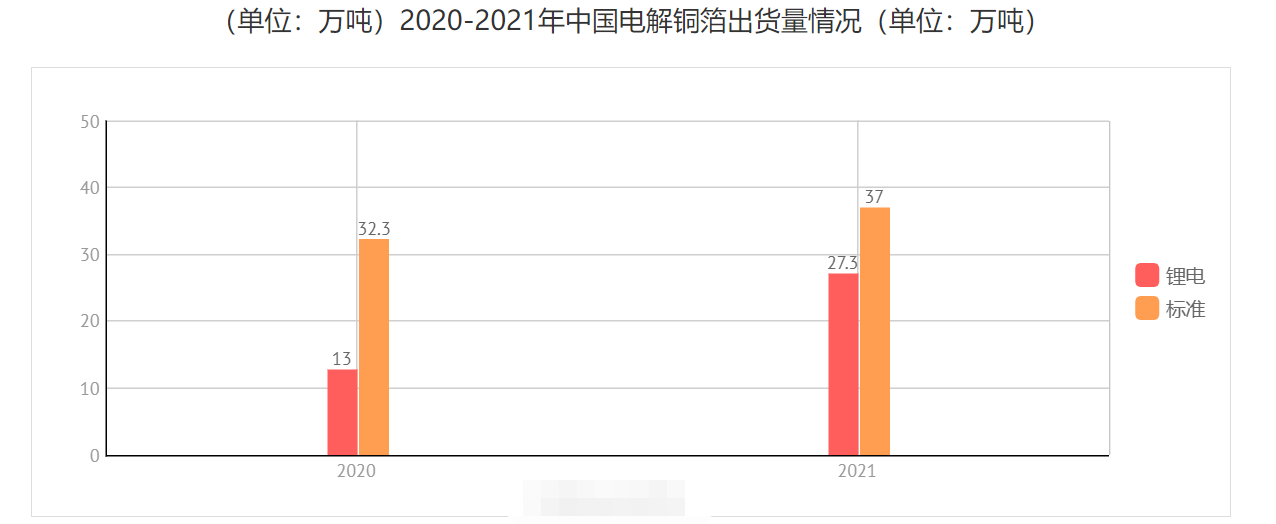

据高工产业研究院(GGII)调研数据显示,2021年度中国电解铜箔出货量达65.6万吨,同比增长48.5%。其中锂电铜箔受下游市场强劲需求带动,国内锂电铜箔企业普遍满产满销,产品供不应求,出货量达28.05万吨,同比增长122.9%。

未来几年随着全球新能源汽车、储能、3C数码等市场需求的持续增长,全球锂电铜箔市场需求维持较高增长态势,中国电解铜箔出货量将保持高速增长。

纵观2021年,中国电解铜箔行业具有以下特点:

一是标箔供需关系基本保持稳定,且逐年稳步增长。得益于中国PCB行业的稳步增长,标箔出货量同样处于稳步增长的状态,2021年标箔产能利用率约在91%。随着标箔逐步向高端产品市场渗透及近几年的新增产能释放,未来标箔出货量仍会持续稳步增长。

二是锂箔全年供货紧张,2022年仍将持续。2021年由于新能源汽车销量带动动力电池出货量爆发增长,锂电铜箔作为其关键材料,需求量也得以大幅增长。各大锂电铜箔企业普遍满产满销,但由于产能不足,全年铜箔供应仍处于紧张状态。2022年新增产能释放进度仍滞后市场需求增速和电池产能扩充速度,因此GGII判断2022年锂箔供应仍将维持紧张态势。

三是锂箔极薄化方向明确,各铜箔企业加速布局。2021年动力电池企业明显加快对6μm铜箔的导入,各大铜箔企业6μm铜箔出货量也普遍占到企业铜箔产品出货80%以上。其中诺德股份、德福科技等少部分企业已向头部动力电池企业小批量供货4.56μm铜箔产品,其他如嘉元科技、龙电华鑫、超华科技、铜冠铜箔、中一科技等铜箔企业也正加快4.5μm铜箔的研发量产步伐。

四是上游铜企和下游电池企业入股布局铜箔,未来竞争格局待变。2021年除了诺德股份、龙电华鑫、德福科技、嘉元科技等头部企业加速扩产外,上游铜企如海亮股份、白银有色、江西铜业等利用自身在铜原料和铜加工方面的竞争优势,大举进入铜箔行业,开拓新的业务增长点。

此外,对锂电铜箔需求旺盛的动力电池企业也正通过参股和合资建厂的方式布局锂电铜箔,如宁德时代与LG化学战略投资德福科技;蜂巢能源入股江铜耶兹;亿纬锂能与铜陵华创合建锂电铜箔项目等。随着上下游企业相继布局铜箔行业,未来将对锂电铜箔整体竞争格局产生深远影响。

从行业竞争格局来看,电解铜箔行业市场集中度整体偏低,行业代表企业包括建滔铜箔、昆山南亚、龙电华鑫、安徽铜冠、长春化工、诺德股份、九江德福等。

扫描关注

超华官方公众号

扫描关注

超华投资者关系公众号